Sunt zile care trec şi nu îţi dai seama pe ce s-au dus banii. Ai plecat dimineaţă din casă cu o hârtie de 100 de RON în portofel, iar când ai ajuns la ora 8 seara, acasă, mai ai doar 10 RON. În cazul în care eşti singur, te vei uita la banii din mâna ta şi vei începe să scrutezi prin minte operaţiunile exacte pe care le-ai efectuat.

În cazul în care eşti căsătorit, te vei uita la banii din mâna ta şi vei începe să scrutezi prin minte operaţiunile exacte pe care le-ai efectuat, doar că soţia ta s-ar putea să schimbe încuietoarea, iar dacă eşti femeie este posibil ca soţul tău să te caute în geantă să vadă ce ţi-ai luat de toţi banii. Indiferent de ce se va întâmpla, majoritatea oamenilor nu îşi pun prea serios întrebarea:

Pe ce s-au dus banii mei astăzi? Pe ce am dat banii?

Stai să-ţi aduci aminte că ţi-ai luat un suc în drum spre serviciu, pe care ai dat 5 RON, ţi-ai comandat prânzul împreună cu colegii şi te-a costat 25 de RON, ai dat bani pentru ziua şefei 30 de RON (nu e cam puţin?! glumesc 🙂 ), ţi-ai luat şi ceva dulce de 5 RON, încă un suc la întoarcere de la birou spre casă 5 RON şi aici te opreşti.

Oricât de mult mai cauţi prin fişierele din memoria ta, creierul tău nu mai răspunde. Nu mai poţi să-ţi justifici încă 20 de RON. Te enervezi, te duci la baie să te speli pe ochi, te dezbraci, începi să-ţi faci ceva de mâncare. Degeaba. „Pe ce naiba am mai dat 20 de RON? Poate i-am pierdut când am scos banii din buzunar…hmm”

Mai faci ce mai faci şi te bagi la somn. Aaaaaaa, gata !!! Ţi-ai adus aminte: l-ai împrumutat pe colegul tău de serviciu cu bani de prânz că nu mai avea cash. Mâine luaţi salariul şi îţi dă banii înapoi.

Ce nebunie! Ce dezorganizare! Oameni buni, eu am o vorbă care spune cam aşa:

„Ceaţa din mintea ta este direct proporţională cu dezorganizarea din viaţa ta.”

Ce vreau să spun este că oamenii nu vor să mai scrie. Nu vor să-şi mai noteze. Fie că vorbim de a nota într-o agendă, fie doar de a face liste pentru cumpărături. Toată această lipsă de a scrie ceea ce faci se transmite în mintea ta.

„Stau bine cu memoria!”

Este posibil să-mi spui. „Este doar părerea ta!” s-ar putea să-ţi spun eu. Acum poate nu ai încă destule pe cap, poate munca ta de birou nu este atât de încărcată, poate munca ta pe teren nu este atât de solicitantă, poate nu ai nevoie de listă de cumpărături când te duci la piaţă… poate… deocamdată.

De fiecare dată când ignori procesul de a scrie, mintea ta va încerca să acumuleze toate aceste lucruri de făcut. Pe termen scurt funcţionează. Însă, pe termen lung va conduce la dezastru. Vei începe să uiţi lucruri simple şi te vei întreba: „Am doar 30 de ani acum, ce mă voi face la 60 de ani?”

Mintea nu este făcute să acumuleze tot felul de lucruri minore. Funcţionează pe principiul prioritizării şi a importanţei. Cum se traduce tot ce am spus în relaţia cu banii din viaţa ta se poate rezuma astfel:

Nu ai aproape niciun control pe ce se duc banii tăi.

Dacă te chinui seara să-ţi aduci aminte pe ce ai cheltuit banii de peste zi, atunci ai o problemă serioasă. Este posibil momentan s-o ignori, ceea ce nu este tocmai sănătos nici pentru sănătatea ta mentală, nici pentru buzunarul tău.

Te rog, scrie. Cu cât vei scrie mai mult, vei elibera memorie. Gândeşte-te că ai un hard-disk în cap pe care îl umpli. Dacă nu scrii pe dvd sau pe un hard-disk extern, din când în când, se va bloca. Creierul tău nu este altceva decât un computer ultraperformant. Cu toate acestea, la un moment dat se va bloca, ştii tu „404 Error Not Found”. Urmează ecranul albastru şi trebuie să reporneşti.

Schimbă scenariul.

Dacă ai uitat să scrii, probabil vei da vina pe tehnologie, pentru că eşti tot timpul cu degetele pe taste sau pe touch screen-ul telefonului mobil. Nu este o scuză. Este momentul să te reapuci de scris, să-ţi faci o agendă şi să începi să completezi în ea din ce în ce mai multe lucruri, de la cele mai banale până la cele mai importante.

Începi să ţii evidenţa banilor! Eu te îndemn acum să faci asta pe o perioadă de măcar 3 luni de zile. Vei strânge toate bonurile, facturile, iar acolo unde nu ai aşa ceva îţi notezi direct în agendă. La sfârşitul lunii faci un tabel, care să arate ceva de genul celui de mai jos.

După cum vezi există mai multe categorii. Vei aşeza fiecare cheltuială pe care ai efectuat-o în categoria respectivă. Hai să iau un exemplu şi să presupunem că ai un salariu de 2.000 de RON. Lucrurile pot sta astfel:

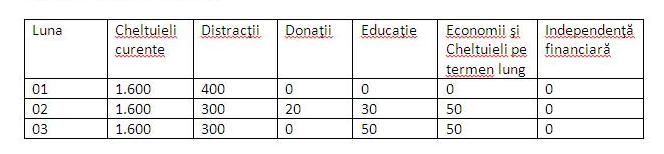

Acum să continuăm calculul şi să transformăm sumele cheltuite în procente.

Dintr-o scurtă şi directă analiză concluziile sunt următoarele:

- majoritatea cheltuielilor se duc pe cheltuieli curente (datorii la stat, întreţinere, abonamente tv, internet, telefon, mâncare, rate bancare, asigurări etc.)

- restul banilor se cam duc pe distracţii (ieşiri în oraş, club, concerte, plimbări de weekend, diverse pofte etc.)

- ocazional se mai duc ceva bani pe câte o carte.

- ceva bani mai sunt puşi deoparte, să fie acolo că nu se ştie.

Cum ţi se pare o astfel de situaţie?

Probabil normală pentru majoritatea familiilor din România. Dar dacă săpăm mai ascuns, este oare normal ca 80% din venituri să meargă în direcţia cheltuielilor curente? Este posibil să-mi răspunzi cu „Da”, pentru că toate sunt scumpe şi este nevoie de toate acestea.

Eu vin şi spun că nu este nevoie de toate acestea. Abonamentul la telefonia mobilă poate fi redus, la fel ca şi abonamentul TV (nu cred că ai nevoie de full options, ca să zic aşa), abonamentul la energia electrică poate fi negociat. Pe partea de distracţii este cel mai uşor de umblat şi în acelaşi timp cel mai dureros pentru majoritatea.

Adică să renunţ la cafeaua mea la terasă?

Nu, nu la asta mă refer. Dar dacă bei cafeaua la terasă în fiecare zi este de la 5-6 RON până la 15 RON, depinde de oraş, locaţie, gusturi şi altele, atunci poţi s-o faci mai rar. A fost sezonul estival. Cunosc persoane care s-au dus aproape la fiecare sfârşit de săptămână la mare. Dacă nu s-au dus, au făcut altceva, mai precis „au pus-o de un grătar”, mai pe româneşte.

Toate acestea implică cheltuieli care se adună şi creează un efect devastator asupra buzunarului propriu. Dacă tot eşti îndrăgostit de mare alege un pachet, stai şi mai multe zile legate şi dacă ţi-l cumperi din timp, poţi obţine un preţ bun pe acesta.

Iar dacă tot nu mergi la mare, te-ai putea abţine de la un grătar sau măcar să-l faci mai rar, nu zic să nu-l faci deloc. Sunt multe trucuri mici, care organizate cu cap pot conduce la o sănătate financiară mai bună.

Daniel, cum arată tabelul de mai sus pentru tine?

Dacă te-ai gândit la asta, să ştii că îţi răspund, cu toate că iniţial nu vroiam să fac asta, din simplul motiv pentru că îmi doresc ca TU să fii mai disciplinat cu modul cum îţi cheltui banii, iar acest lucru înseamnă că nu are nicio importanţă cum îmi aloc eu banii.

Tot ceea ce contează eşti TU, alocarea venitului tău şi o distribuire mai echilibrată a cheltuielilor tale pe categoriile sugerate mai sus. În acest moment, la mine lucrurile stau cam aşa:

Să ştii că şi la mine în urmă cu aproximativ 2 ani de zile lucrurile stăteau nu foarte departe de exemplul iniţial, dar m-am autodisciplinat, am investit foarte mult în educaţie financiară, am învăţat mai mult despre finanţe personale şi despre cum să cheltuim altfel. Cumva, am avut partea asta cu educaţia în sânge şi mereu am alocat buget suplimentar în acea direcţie. Apoi, am înţeles mai bine de ce să aloc şi în celelalte direcţii şi am început să echilibrez bugetul personal. Intrăm în detalii într-un articol următor.

Propunerea mea pentru tine.

În următoarele 3 luni de zile ţine evidenţa tuturor cheltuielilor tale şi foloseşte capul de tabel din exemplul nostru. Apoi, acordă-ţi 30 de minute sau cât vrei tu să faci o analiză a modului în care cheltui banii tăi. După ce ai tras concluziile, schimbă modul de alocare, influenţează procentele în direcţiile de educaţie, economisire, independenţă financiară şi donaţii.

Vei vedea că o altă organizare îţi poate schimba definitiv situaţia financiară şi s-o transforme într-una din ce în ce mai bună. Succes şi spor la…alocat altfel! 🙂

—