O bancnotă de 100 de RON are aceeaşi valoare de acum şi peste 1 an de zile, este? Sau nu?

Chiar dacă bancnota este aceeaşi, practic poţi face mai multe cu aceasta acum pentru că peste timp poţi pune banii la treabă.

Asta înseamnă că banii din prezent, dacă sunt investiţi în diverse vehicule de investiţii pot produce dobânzi, dividende, profit.

Aceeaşi situaţie am regăsit-o în direcţia de imobiliare. Aici se stârnesc discuţii aprinse, datorită unei puternice mentalităţi de proprietate, precum şi din cauza neînţelegerii diferenţei dintre active şi pasive.

Nu intru în detalii pentru că nu este subiectul articolului de astăzi. Doresc să subliniez un singur aspect privitor la faptul că a deţine un activ ACUM în Cash este întotdeauna alegerea potrivită faţă de a deţine şi a deveni proprietarul unui activ după un anumit număr de ani prin îndatorare.

De la caz la caz şi în funcţie de contextul şi mărimea investiţiei se poate proceda şi în acest mod, dacă rentabilitatea investiţiei se justifică pe termen lung.

Studiu de caz

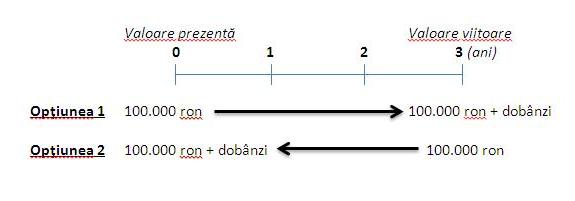

Hai să luăm un exemplu fain şi să presupunem următorul lucru. Astăzi primeşti un telefon de la mine şi situaţia este următoarea: Ai câştigat 100.000 de RON!

Ai două opţiuni de plată:

- 1.primeşti acum cei 100.000 de RON sau

- 2.primeşti cei 100.000 de RON peste 3 ani.

Pe care o alegi?

Cel mai probabil întrebarea ţi se poate părea stupidă, iar răspunsul este unul evident şi înclină balanţa către a alege să primeşti banii acum. Să vrei banii acum, să-i obţii acum este instinctual şi firesc.

Practic, la nivelul cel mai de bază, valoarea în timp a banilor demonstrează faptul că este mai bine să deţii bani acum.

Diferenţa este clară. Dacă ai banii acum îi poţi înmulţi într-o perioadă de 3 ani de acum încolo. Dacă primeşti banii peste 3 ani, din păcate timpul nu este de partea ta şi ceea ce vei primi este de fapt valoarea viitoare a banilor.

Aşadar, pentru prima opţiune valoarea viitoare a banilor tăi este tot ceea ce acumulezi punând banii să lucreze pentru tine. Pentru ce-a de a doua opţiune valoarea banilor tăi este cea de doar 100.000 de RON.

Cum poţi calcula cât de mult merită opţiunea A faţă de B şi de ce este bine să ştii să faci astfel de mici calcule vei afla în rândurile următoare.

Valoarea în timp a banilor

Pentru a face calculul uşor să presupunem că pentru cei 100.000 de RON vei câştiga de la an la an o dobândă de 5%. Astfel, după primul an vei înregistra o valoare de 105.000 RON.

Formula este simplă şi arată astfel:

100.000 x (1+0,05) = 105.000

Să mergem mai departe şi pentru anul următor continuăm investiţia sumei deja obţinute tot la o rată de 5%. Asta înseamnă că investeşti 105.000 cu 5%.

La sfârşitul anului cu numărul 2 calculul arată că valoarea viitoare obţinută este:

105.000 x (1+0,05) = 110.250

După cum cred că ţi-ai dat seama, mergem mai departe cu studiul de caz şi ne îndreptăm către obiectivul nostru, anul cu numărul 3. Păstrăm datele şi investim suma obţinută la sfârşitul anului 2 tot cu o rată de 5%.

La sfârşitul anului cu numărul 3 calculul arată că valoarea viitoare obţinută este:

110.250 x (1+0,05) = 115.762,50

Ştiu că sună un pic a matematică de începător, dar este relevant pentru modul cum creşte suma strânsă. De asemenea, acest calcul îţi arată ceea ce se numeşte capitalizarea dobânzii.

Ca să nu faci un astfel de calcul, pas cu pas, evident că există o formulă simplă şi directă, care arată în felul următor:

Valoarea viitoare = Suma iniţială x (1+rata de dobândă)numărul de ani

Dacă primeşti astăzi 100.000 de RON valoarea prezentă este chiar cea de 100.000 de RON, pentru că în momentul în care utilizezi această sumă de bani, indiferent de scopul acesteia, îţi arată puterea de cumpărare pe care o ai în prezent, precum şi valoarea de la care pleci în a-ţi mări sursa de venit (neaşteptată în acest caz).

Dacă vei primi 100.000 de RON peste 1 an de zile, atunci valoarea prezentă nu poate fi tot de 100.000 de RON pentru că, pur şi simplu, nu deţii ACUM acea sumă de bani. Ca să afli valoarea celor 100.000 de RON din viitor este necesar să presupui că acea sumă din viitor este rezultatul unei investiţii din prezent.

Dacă nu este clar, atunci gândeşte-te cât trebuie să investeşti în prezent la o anumită rată pentru a putea primi peste 1 an suma de 100.000 de RON.

Practic, calculul în acest caz este la fel ca cel de mai sus doar că merge în sens invers. Ştii rezultatul final, adică opţiunea B – să primeşti 100.000 de RON peste 3 ani – şi acum vrei să afli cât este valoarea prezentă a banilor.

Îţi aşez aici direct formula finală, pentru că nu mai are rost să pierdem timpul cu paşii pentru fiecare an, odată ce am exemplificat mai sus. Aşadar:

Valoarea prezentă = Valoarea viitoare x (1+rata de dobândă)-numărul de ani

În cazul expus, valoarea prezentă a celor 100.000 de RON aleşi prin opţiunea B, adică să-i primeşti peste 3 ani de zile, este în prezent de 86.383,76 RON.

Cu alte cuvinte, este ca şi cum ai primi astăzi 86.383,76 RON, i-ai investi la o rată de 5% cu capitalizare şi vei obţine peste 3 ani suma de 100.000 de RON.

Ce poţi constata privitor la opţiunea A este că, în afară de faptul că îţi oferă banii acum, îţi aduce din start un avantaj de 13.616,24 RON. Şi lucrurile continuă pentru că investeşti şi peste 3 ani vei avea 115,762,50 RON, ceea ce înseamnă cu 15.762,50 RON mai mult decât în cazul în care ai fi optat pentru a doua variantă.

Cum îţi foloseşte?

Am făcut toată această desfăşurare de calcul pentru că dintre voi sunt oameni care sunt interesaţi de investiţii, indiferent de ceea ce înseamnă pentru fiecare.

Pentru cineva înseamnă depozit bancar, pentru cineva înseamnă să cumperi acţiuni, pentru altcineva înseamnă să investeşti în afaceri, pentru altcineva înseamnă să obţină venit pasiv.

Ca să poţi să începi să iei decizii financiare inteligente este necesar să fii în controlul emoţiilor tale şi să nu trăieşti reactiv în lumea investiţiilor. Asta înseamnă că, odată ce ai început să treci peste emoţiile de moment, îţi poţi folosi mintea într-un mod inteligent.

Hai să-ţi adresez o întrebare la fel ca cea de la începutul articolului, dar care schimbă datele problemei astfel: dacă ar fi să primeşti acum 150.000 de RON sau peste 3 ani 180.000 de RON la o rată de dobândă de 4%, pe care din cele 2 variante ai merge?

Astfel de decizii sunt simple antrenamente pentru cei care au intrat în lumea cifrelor şi au început să rişte mai mult sau mai puţin. Au început să obţină şi rezultate mai mult sau mai puţin bune.

Din studiile efectuate până acum, din cercetările de piaţă, dar şi dacă vei avea curiozitatea să începi să studiezi biografiile celor care au scris deja istorie vei putea găsi şi la aceştia trăsăturile necesare.

Calculul de mai sus arată un lucru pe care cu siguranţă l-ai mai auzit până acum:

Timpul înseamnă bani. Pe bune.

Valoarea banilor pe care îi ai acum nu va fi niciodată aceeaşi cu cea de peste 3 ani, 5 ani, 10 ani sau 30 de ani şi nici invers. De aceea, oamenii care intră în zona de investiţii învaţă să-şi dezvolte o mentalitate pe termen lung, de altfel în marea majoritate a cazurilor câştigătoare.

Aşadar, este important să cunoşti valoarea în timp a banilor pentru a face diferenţa între deciziile de investiţii, care merită şi care nu, la diverse momente în timp.

De fapt, aici este şi diferenţa. Eşti învăţat şi educat să obţii cât mai mult chiar acum, fără să priveşti în viitor, fără să-ţi dai seama ce ar însemna dacă ai mai aştepta puţin.

Aşa s-a întâmplat şi în perioada de dinainte de criza financiară din 2008, iar unele semne sunt asemănătoare şi acum. Nu vreau să trag un semnal de alarmă, ci doar vreau să ilustrez că diferenţa dintre a fi pe plus şi diferenţa de a fi pe minus este linia subţire dintre rai şi iad.

Asta nu înseamnă că acest proces este perfect sau ideal. Valoarea prezentă sau net present value este foarte utilizată şi te ajută să construieşti în direcţia bună.

Este doar o modalitate de ajutor, în schimb contextul în care te afli atât în viaţa personală, cât şi în viaţa profesională este definitoriu.

Cât de mult eşti conectat la informaţie este esenţial. Cât de multă cunoaştere sau know-how, ca să zic aşa, este esenţial. Educaţia financiară continuă este esenţială. Experienţa în practică este esenţială. Abilitatea de a prevedea viitorul este esenţială.

Economia şi pieţele se mişcă continuu cu o viteză absolut ameţitoare, iar noile tehnologii din domeniu fac aproape imposibilă specula pe termen scurt. De aici şi faptul că mulţi oameni pierd repede banii, pentru că sunt obişnuiţi cu recompensa imediată.

În schimb, cei care urmăresc totul cu atenţie, cei care învaţă şi se dezvoltă permanent, nu vor aştepta niciodată nişte simple rezultate pe termen scurt.

Ei sunt cei care îşi scriu singuri viitorul şi vor încerca să facă astfel încât, după urcuşuri şi coborâşuri multiple, punctul de la care se uită în jos să fie acum sus de tot.