Este 1 aprilie, este ziua de naştere a tatălui meu şi din multele lucruri de bine pe care tata m-a învăţat de-a lungul vieţii a fost acela de a NU face un credit, decât dacă situaţii extreme implică rezolvarea lor cu soluţii extreme.

Am trecut prin această experienţă şi am trecut cu bine. În schimb, nu voi mai face vreodată acest lucru. În acest episod îţi spun ce se întâmplă atunci când faci un credit şi îţi dau şi câteva argumente solide pentru a te ajuta să iei o decizie inteligentă financiar.

———-

Subscribe and follow me on:

YouTube: https://www.youtube.com/user/danieltanase79

Facebook: http://www.facebook.com/danieltanasefinantepersonale

Website: https://danieltanase.com

State of the Wallet – e007. De ce să NU faci un Credit?

(full transcript)

00:28 Salutare! Numele meu este Daniel Tănase şi îţi spun “Bine ai venit!” la episodul cu numărul 7 din emisiunea State of the Wallet. Ce mai faceţi? Sper că primăvara a venit şi la voi, soarele a început să ne înconjoare şi să dogorească din ce în ce mai tare, ceea ce nu poate decât să mă bucure, cel puţin pe mine, să mă umple de energie şi gata să vă transmit noi informaţii. Sper că ai urmărit şi episodul trecut, este un episod plin de valoare! Am întâlnit nişte oameni extraordinari pe care i-am intervievat, dar te invit pe tine să urmăreşti episodul.

01:03 Astăzi voi vorbi despre o temă spinoasă şi mi-am propus să vorbesc despre “De ce să nu faci un credit?” Fac legătura cu episoadele anterioare, episoadele 4 şi 5 unde am vorbit despre banii-credit, am pregătit şi 2 scheme pentru astăzi, dar voi fi scurt, le voi face exact pe înţelesul tuturor.

01:29 Când ţi-am spus despre banii-credit care au provenit din bani-marfă, care au provenit din aur şi argint şi din trocul care a fost de-a lungul timpului, atunci am spus că esenţa banilor moderni este creditul, şi anume banii-credit. Îţi spun imediat de ce.

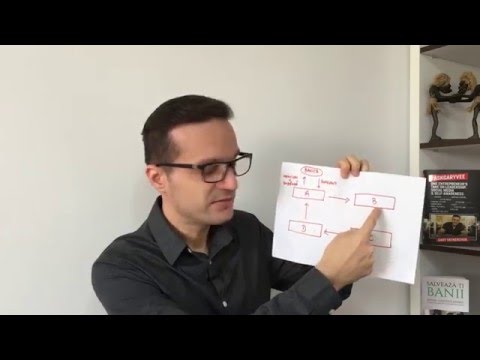

01:45 Am făcut o schemă în care avem banca (în partea de sus) şi 4 entităţi (A, B, C şi D). Să presupunem că entitatea A are să-i dea lui B o sumă de 100 de RON. Entitatea B are să-i dea lui C o sumă de 100 de RON. C are să-i dea lui D o sumă de 100 de RON şi entitatea D are la rândul său să-i dea lui A o sumă de 100 de RON.

02:06 Entitatea A nu are bani, nu are educaţie financiară, este vai steaua lui 🙂 şi se duce la bancă, pentru că asta ştie să facă. Se duce la bancă şi întreabă “Ai să-mi dai 100 de RON?” Răspunsul este invariabil “Normal că am, ce bine că ai venit!” “Ia 100 de RON, fă-ţi treaba cu ei, dar vezi că atunci când îi dai înapoi ai să-mi dai 100 de RON ca principal şi 10 RON dobândă.

02:31 Entitatea A se duce cu cei 100 de RON în circuit, alimentând circuitul, acesta urmând să se închidă cu întoarcerea sumei de 100 de RON la entitatea A. Cu toate acestea, A are de înapoiat băncii suma de 110 RON. De unde produce entitatea A cei 10 RON? Să presupunem că A poate fi şi persoană fizică şi persoană juridică, nu are importanţă. Dacă A are un venit constant, nu are variaţii, nu se apucă de afaceri, de unde produce A cei 10 RON?

03:01 Este foarte simplu şi răspunsul vine cu cea de a doua schemă. Soluţia este că cei 10 RON vor fi luaţi de entitatea A din alt circuit. Exemplu. Dacă eşti un salariat şi ai 1000 de RON salariul net şi trebuie să plăteşti 110 RON la bancă în fiecare lună, dar tu te împrumutasei doar de 100 de RON, înseamnă că este necesar să faci mereu rost de cei 10 RON, atunci vei lua ori din banii proprii ori îţi creşti venitul sau te apuci de o nouă afacere… cauţi alte surse de venit.

03:41 Ca să ai venituri suplimentare înseamnă că trebuie să faci ceva în plus, să ai alt serviciu, să vinzi ceva şi alte lucruri asemănătoare. Asta înseamnă că din alte circuite îţi vor veni bani pentru a avea tu la rândul tău bani să poţi plăti băncii cei 110 RON.

03:54 Mergi în alt circuit, dar în acel circuit este posibil să se întâmple aceleaşi lucruri ca în circuitul tău. Şi acolo o altă bancă îi dă lui A 100 de RON şi îi cere 110 RON înapoi. Acea entitate A poate lua din cicuitul tău suma de care are nevoie. La rândul tău, tu nu ai doar venituri, pentru că ai şi cheltuieli, plăţi etc… şi se pot face schimburi între toate circuitele şi pe toate direcţiile.

04:19 Gândeşte-te ce înseamnă acest lucru la nivel macroeconomic. Pentru că esenţa banilor moderni este creditul, ce se întâmplă cu cei 10 RON de care este nevoie în plus în fiecare circuit? Ei trebuie cumva fabricaţi, produşi şi înapoiaţi băncilor la nivel global. Ce înseamnă acest lucru? Înseamnă că trebuie să facem credite peste credite şi să dăm aceşti bani virtuali înapoi băncilor, în timp ce ei provin de la nivel fizic.

04:56 Şi aici ajungem la concluzia şi la jaful care se întâmplă în acest moment pe piaţă, care s-a întâmplat şi înainte de criză şi aşa mai departe. Vino la noi, fă credit, îţi trebuie doar buletinul ca să ştim unde eşti, după aceea îţi luăm casa, maşina, nevasta, tot 🙂

05:14 Asta s-a întâmplat cu piaţa creditelor, principalul motiv este lipsa educaţiei financiare, încurajarea consumerismului, oamenii nu au ştiut ce să facă şi prima soluţie la care au apelat a fost de genul “ decât să mă duc la cămătari să vină peste 2 zile să mă şi taie, mai bine mă duc la bancă, la un cămătar legal, fac un împrumut cu acte, îmi iau creditul, îmi fac treaba, plătesc şi o dobândă”. În acelaşi timp, nimeni nu stă vreodată să se gândească că la nivel macroeconomic alimentezi un sistem defect. De ce? Pentru că în momentul în care tu ai de produs acea dobândă ea nu se mai bazează pe o bază reală, nu are un corespondent, totul la un moment dat sunt bani virtuali.

06:03 De ce să NU faci un credit? Dacă ceea ce se întâmplă efectiv am explicat, haideţi să trecem în partea cealaltă unde sunt nenumărate motive pe care ţi le pot da.

06:11 Un motiv este, de exemplu, la nivel mental. În momentul în care tu faci un credit ţi se instalează în minte ideea că, de fiecare dată când nu ai bani sau treci printr-o criză, te duci la bancă şi te rezolvi. Este ca un plan A care nu este respectat, pentru că întotdeauna există un plan B. În momentul în care mintea ta ştie că există planul B, invariabil va apela la planul B şi va apela şi la planul C, pentru că vrei şi un card de credit pe lângă creditul acela mare.

06:43 Gândeşte-te la creditele pe termen lung, gen credite pentru achiziţia de locuinţă. Sunt atâţia oameni care şi-au amanetat pur şi simplu viitorul pentru 4 pereţi în care să stea şi au făcut credite pe 30 de ani. Iar acum te duci şi îi întrebi: “Ai vrea şi tu un venit mai bun? Ai vrea şi tu să îţi faci o afacere? Ţi-ar plăcea şi ţie să devii independent financiar? Ţi-ar plăcea şi ţie să ajungi la o stare de bunăstare?” Răspunsul “A, bineînţeles că mi-ar plăcea! Dar ce să fac acum, am un credit şi nu pot să mă mişc prea mult. Nu pot să-mi schimb locul de muncă…” te legi la cap, te legi la locul de muncă la care poate nu îţi place să te duci, poate pe care îl urăşti, dar pentru că ai un credit nu poţi să-l schimbi.

07:32 Ce să mai vorbesc din punct de vedere al pornirii unei afaceri? Oamenii spun “am 3 credite, am 2 copii acasă, eu cu soţia ne descurcăm cum putem… ce să ne mai gândim şi la afaceri?” Întrebare: “Dar ce credite aveţi?” Răspuns: “Uite, am un credit pe 30 de ani pentru achiziţia de locuinţă, am un credit de nevoi personale pe 5 ani pentru mobilarea apartamentului şi mai am şi un card de credit şi toate sunt folosite la maxim.” Doar gândul de a demara o afacere nici nu mai are rost să-ţi treacă prin cap…

08:05 Iată de ce să nu faci un credit, pentru că un credit te va bloca şi la nivel mental şi la nivel emoţional şi la nivel fizic, te va ţine pe loc, îţi poate bloca cariera şi îţi poate, efectiv, distruge viitorul.

08:20 Aşadar, există şi credite bune şi credite rele. În marea majoritate a cazurilor, creditele făcute pe 30 de ani pentru o locuinţă nu sunt bune. Justificarea faptului că rata este mai mică decât chiria este doar o justificare pe care tu ţi-o aduci ţie ca să-ţi justifici la nivel mental decizia, deoarece la nivel emoţional ai zis deja “mai bine, uite acum sunt proprietar, nu mă dă nimeni afară!”

08:50 Oameni buni, cunosc milionari, oameni care rulează milioane de euro şi care stau de 10 ani în chirie. De ce? Pentru că vor avea bani să-şi construiască propria lor casă sau să-şi cumpere apartamentul pe care şi-l doresc cu banii jos. Mai bine munceşti 5 ani, 10 ani, 15 ani şi stai în chirie, iar dacă va trebui să te muţi de 3 ori atunci te vei muta de 3 ori, dar asta este! Nu contează! Important este să te gândeşti cum poţi avea bunăstare!

09:24 De fiecare dată când “te vei lega” cu un credit, gândeşte-te bine, extraordinar de bine atunci când iei această decizie. În 99% din cazuri deciziile sunt emoţionale. Aşadar, atenţie!

09:39 Ţi-am dat destule argumente despre – de ce să NU faci un credit?

09:45 Încă o dată… ţine minte… Atenţie! Consultă-te, mergi la un profesionist, întreabă-mă, apelează la cărţi, la studii, la ce vrei tu, ia o decizie inteligentă dacă este să faci un astfel de pas.

10:01 Sper că ţi-am fost de folos şi astăzi. Este 1 aprilie, este şi ziua de naştere a tatălui meu, aşa că mă grăbesc să ajung, pentru că vreau să sărbătoresc, să-l strâng în braţe, să-i spun cât de mult îl iubesc… până data viitoare, te rog Like, Comment, pune-mi întrebări, îţi răspund la ele în cadrul emisiunii, dă un Share la aceste informaţii să ajungă la cât mai mulţi oameni, îţi mulţumesc din suflet, îţi sunt recunoscător că mă urmăreşti… Subscribe!