Una din cele mai importante decizii pe care oamenii le iau în această viaţă este cea privitoare la achiziţia locuinţei mult visate. Mulţi oameni se întreabă însă dacă decizia de a cumpăra este cea mai potrivită decizie în acest sens.

Dilema intervine atunci când balanţa se înclină către decizia de a plăti chirie în loc de a plăti rate la un credit bancar. Există avantaje şi dezavantaje de ambele părţi. În acest episod intru în detaliu la aceste aspecte şi îmi propun să aduc o rază de lumină în plus.

Singura modalitate de a afla dacă decizia ta este una corectă este să investighezi înainte de toate situaţia ta actuală, contextul în care te afli şi cel în care îţi doreşti să ajungi. Share!

———-

Subscribe and follow me on:

YouTube: https://www.youtube.com/c/danieltanase79

Facebook: http://www.facebook.com/danieltanasefinantepersonale

Website: https://danieltanase.com

State of the Wallet – e017. Chirie vs Rată

(full transcript)

00:28 Salutare! Numele meu este Daniel Tănase şi îţi spun „Bine ai venit!” la episodul cu numărul 17 al emisiunii de educaţie financiară State of the Wallet. Ne apropiem iar de sfârşitul de săptămână, nu-i aşa? Trăieşti pentru weekend? Sper că nu! Dacă trăieşti pentru weekend şi pentru sărbători… trăieşte viaţa, trebuie s-o trăieşti ACUM, aşa cum o trăieşte şi prietenul meu Dick 🙂

00:52 Dick mi-a zis astăzi că vrea să vorbim despre un lucru foarte important. Şi anume… mai ştii mă despre ce am zis că vorbim azi? Astăzi vorbim despre o comparaţie. Primesc foarte multe întrebări, inclusiv la workshopul pe care l-am susţinut săptămâna trecută, am primit această întrebare:

01:13 Chirie, să stau cu chirie sau să mă duc la bancă să fac rate şi să-mi cumpăr locuinţa pe care o visez? Adică pe care ţi-o permiţi mai mult decât visezi sau pe care o visezi decât îţi permiţi, ia-o cum vrei, nu are nicio importanţă. De multe ori se pică în această direcţie greşită „să-mi iau casa visurilor mele”. Eu sunt absolut sigur că, casa visurilor tale nu este doar un amărât de apartament de 2 camere în Militari, Bucureşti. Corect? Corect.

01:46 Atunci haide să trecem peste fapta asta ideatică şi să intrăm un pic în esenţă. Cum merită să procedezi? Există un răspuns corect? Există metode prin care putem să ne dăm seama dacă această alegere este una mai uşoară sau mai dificilă?

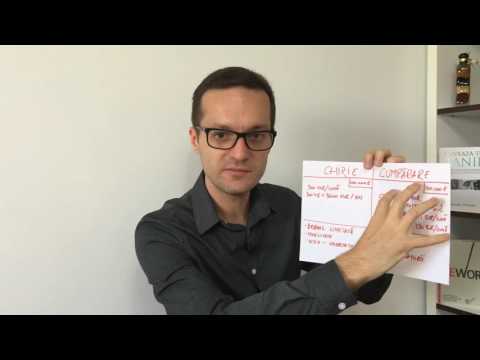

02:06 Am pregătit pentru tine un exemplu aşa cum îmi place mie cu diagrame şi altele. Chirie versus Cumpărare. Am luat în acest exemplu o locuinţă care valorează 100.000 de EUR. Nu te împiedica de calcule, am luat acest exemplu pentru simplitatea calculelor. Avem 100.000 de EUR, atât valoarează locuinţa respectivă. Să presupunem că ai disponibili 25.000 de EUR.

02:44 Acum, ai de făcut următoarea alegere. Să mă duc în acel apartament şi să stau cu chirie, nu contează perioada 5 ani, 10 ani, 15 ani, 30 de ani, sau să mă duc la bancă să fac un credit, să folosesc cei 25.000 de EUR ca avans, iar restul de 75.000 de EUR să fac un credit pe 30 de ani.

03:08 Care ar fi balanţa? În ce direcţie înclină între cele două?

03:15 Să presupunem că plăteşti chirie 300 de EUR pe lună. Adică 3.600 de EUR pe an. Acum să presupunem că la bancă, am zis că foloseşti 25% avans 25.000 de EUR, de 75.000 de EUR te împrumuţi, faci credit ipotecar şi să presupunem că dobânda în EUR este undeva de 6%, din ceea ce am văzut cam pe-acolo se învârt ofertele bancare în acest moment. Asta înseamnă că doar dobânda te costă în fiecare an 4.500 de EUR pe an. Nu mai punem şi partea din principal pe care trebuie să o plăteşti şi care va fi inclusă în rată. Suma de 4.500 de EUR pe an înseamnă 375 de EUR pe lună.

04:03 Deci, doar dobânda pe care o plăteşti în fiecare lună, inclusă în rată este deja mai mare decât suma pe care o dai pe chirie. Mai adăugăm undeva 50-60 de EUR ar ieşi undeva 430 de EUR pe lună rata bancară. Nu lua calculele fix la sânge, la acurateţea maximă, am făcut un calcul aproximativ ca să vedem cum stăm. Ideea este că în momentul în care te duci şi faci creditul mai ai de plătit nişte lucruri: evaluare imobil, comision de acordare credit, taxe notariale care sunt 1-1,5-2% din valoarea creditului (din 75.000 de EUR înseamnă undeva 1.000-2.000 de EUR), înscrieri la arhiva electronică, asigurări obligatoriu de făcut şi de suportat din buzunarul tău şi aşa mai departe.

04:58 Practic, costul creditului în sine implică mult mai multe lucruri. Dacă ar fi să le răsfrângem, să le împărţim în rata lunară, toate aceste costuri ar creşte rata lunară. Şi acum haide să luăm un pic şi avantaje şi dezavantaje.

05:17 Mulţi spun „vreau să-mi iau casă”, vreau să-mi iau grija asta de pe cap, să devin şi eu odată proprietar. Ei bine, oameni buni eu nu sunt cu mentalitatea asta de proprietar şi încerc să fac oamenii să înţeleagă că nu acesta este scopul. Scopul nu este să devii proprietar şi îţi spun şi de ce. În primul rând, nu eşti proprietar. Până nu ai plătit ultimul leu de aici, din acest credit, nu eşti proprietar. Totul este la dispoziţia băncii. Ai şi alte obligaţii. Ai o repsonsabilitate totală, ai rate bancare de plătit, asigurări de plătit, se strică ceva tu eşti responsabil să repari, orice alt cost pică pe tine.

06:09 Practic, vreau să revin la o mică lecţie, la cea de Activ vs Pasiv. Casa este un pasiv. Casa este un pasiv pentru că permanent scoate bani din buzunar şi chiar şi rata bancară pe care o plăteşti nu face altceva decât să alimenteze acea coloană de pasiv cu bani pe care tu îi plăteşti în fiecare lună, în fiecare an şi aşa mai departe. Care ar fi un avantaj, în afară de cel mental, de cel că mi-am cumpărat, de fapt nu ţi-ai cumpărat, te înşeli. Poţi să amenajezi cum vrei tu, poţi să vii cu animale de companie, ţi-ai ales şi stabilit în sfârşit un loc clar unde eşti.

06:55 În schimb, partea de pasiv înseamnă că produci datorii. Iar dacă vrei casa visurilor tale, dacă vrei o viaţă mai bună pentru tine, ei bine, nu asta este calea. Pentru că oamenii care devin înstăriţi, oamenii care se îmbogăţesc, oamenii care fac asta chiar acum niciodată nu vor intra în datorii în perioada în care ei lucrează de la a-şi construi averea de jos, de la zero şi până acolo unde vor să ajungă.

07:20 Niciodată, nu am auzit niciun om care să plece pe calea de a fi înstărit, pe calea de a câştiga mult mai mulţi bani şi în schimb să aibă datorii de acest gen pe 30 de ani. Ce nu preţuiesc oamenii, şi vreau să deschidem un pic mentalitatea şi privirea către zona asta, este faptul că chiria, banii pe care îi dai la chirie, acea sumă fixă pe care o dai în fiecare lună este de fapt un activ, iar cel mai important activ din viaţa ta, pe care îl vei avea vreodată şi care întotdeauna îţi va aduce bani este LIBERTATEA.

07:57 Plata sumei lunare pentru chirie îţi oferă libertate. Nu eşti legat de nimic. Dacă se strică ceva nu este în responsabilitatea ta, orice alte lucruri, orice alte îmbunătăţiri nu sunt în responsabilitatea ta. Mobilitatea este maximă. Dacă peste 3 luni de zile şi dacă nu ai făcut contract pe 1 an de zile, după aceea eşti liber să pleci de acolo. Poţi să te duci într-un alt loc.

08:27 Ce faci în momentul în care eşti obligat să-ţi schimbi locul de muncă şi să te duci în alt oraş şi ţi-ai cumpărat apartament cu credit pe 30 de ani? Faţă de faptul că ai fi stat cu chirie acolo? Ţi-ai fi împachetat şi ai fi plecat. Aşa ai zice „cine m-o fi pus să-mi blochez toţi banii aici!”, să-mi amanetez viitorul şi să vin cu o grămadă de sume de bani pe care le voi plăti în dobânzi.

08:56 Nu mă crezi că plăteşti foarte mult? Fii atent! Ţi-am pregătit şi următoarea schemă. Cam acesta este creditul respectiv pe 30 de ani. 430 de EUR rata lunară, cam de aici de jos pleacă principalul, restul sumei este dobânda. 30 de ani, împărţiţi cu distanţe de 10 ani de zile. Momentul în care principalul devine egal cu dobânda este în August 2034. Din iunie 2016 până în august 2034 întotdeauna vei plăti mai multă dobândă decât principal. Şi iată, doar aici lucrurile încep să evolueze accelerat. Ce faci cu aceste sume sau ce ai fi făcut cu sumele astea?

09:51 Să presupunem că stai în chirie. Ce ai fi făcut cu banii respectivi? I-ai fi putut salva, să-i economiseşti, să-ţi asiguri singur o pensie? Da! I-ai fi putut investi în pornirea propriei afaceri? Da! Dacă iau numai simplu un calcul de la 300 de EUR pe lună până la 430 de EUR pe lună sunt 130 de EUR pe lună, aşa la modul cel mai simplist fără acurateţea calculelor. 130 de EUR pe lună înmulţit cu 12 luni, înmulţit cu 30 de ani. Se strâgn zeci de mii de EUR pe care tu de fapt îi dai băncii, îi dai într-o iluzie că eşti proprietar, pentru că de fapt nu eşti.

10:32 Şi atunci, unde înclină balanţa? Ei bine, răspunsul nu este nici corect, nici incorect, nu există varianta strictă că mai bine faci aşa sau într-un alt fel. Tot ceea ce contează este contextul, este ce îţi doreşti tu de la tine, de la familia ta, de la viaţa ta.

10:53 Care sunt scopurile tale viitoare? Pentru că dacă scopul tău este „vreau un apartament care să fie al meu” şi asta o să fie cea mai mare cheltuială pe care o fac în viaţa asta şi nimic altceva nu mă interesează decât să mă ştiu aici, în locul acela, ce pot să-ţi spun „Fă-o!” dacă te încumeţi la perioada asta de 30 de ani.

11:15 Dar dacă îţi doreşti alte lucruri, dacă vrei să-ţi începi şi o afacere, dacă vrei să câştigi mai mulţi bani, dacă vrei să te îmbogăţeşti, dacă vrei să devii un om înstărit, dacă vrei să lucrezi în total altă direcţie este bine să ştii că marii milionari şi cunosc oameni aici în România care învârt milioane şi care stau în chirie. Oare de ce? Întreabă-te şi tu şi tocmai ţi-am explicat de ce. Acea plată este alimentarea unui activ, iar cel mai important activ din viaţă este libertatea, pe care cu greu o câştigăm, cu greu o dobândim şi uneori este posibil să luptăm toată viaţa şi să nu o obţinem.

11:58 Aşadar, alegerea este doar a ta, sper că am făcut un pic de lumină în avantaje şi dezavantaje, ce înseamnă a plăti o chirie şi ce înseamnă a plăti o rată la un credit, dar decizia este doar a ta. Ia o decizie inteligentă financiar, gândeşte-te bine unde eşti acum, analizează situaţia de acum, gândeşte-te unde vrei să ajungi, dacă vrei să pleci din ţară sau nu, dacă îţi schimbi serviciul sau nu, dacă vrei să începi o afacere sau nu, dacă ai un scop mult mai mare decât tine şi vrei să faci şi un bine în lumea asta şi altele, cântăreşte toate lucrurile astea şi după aceea alege la ce te încumeţi.

12.40 Îţi doresc succes în alegerea pe care o faci. Dă Subscribe la canalul de YouTube dacă nu ai făcut-o, dă aceste informaţii mai departe, dă un Share la acest video, te rog din sufletul meu dă un share la acest video. Mulţi oameni apreciază ceea ce fac, vă mulţumesc şi eu şi vă sunt recunoscător pentru asta, în schimb ce vă rog daţi un share ca această informaţie să ajungă mai departe şi poate să lumineze şi alte persoane. Dacă aveţi întrebări nu ezitaţi să le adresaţi, vă pot răspunde chiar în cadrul emisiunii. Vă mulţumesc din suflet că mă urmăriţi, până data viitoare „La Revedere!”